���Ї��ͻ���ϾW��

2020���ϰ����Ї��ͻ�����ИI���a�\����r

���°����ͻ�����Ј��A�y����

�Ї��ͻ�����ИI�f�� ����ȫ

һ���ȫ��Ҏģ���Ϲ��I���w�\����r

2020��6�·����Ҏģ���Ϲ��I����ֵͬ�Ȍ��H���L4.8%����������ֵ���پ���۳��r�����صČ��H���L�ʣ���������^5�·ݼӿ�0.4���ٷ��c���ĭh�ȿ����6�·����Ҏģ���Ϲ��I����ֵ���������L1.30%���1-6�·ݣ�Ҏģ���Ϲ��I����ֵͬ���½�1.3%���

�D1 Ҏģ���Ϲ��I����ֵ׃����r

1���1-6�·����Ҏģ���Ϲ��I��I���F�I�I����46.31�f�|Ԫ��ͬ���½�5.2%����l���I�I�ɱ�39.16�f�|Ԫ����½�4.7%���ȫ��Ҏģ���Ϲ��I��I���F�������~25114.9�|Ԫ���ͬ���½�12.8%�����ɱȿڏ�Ӌ�㣩���������1-5�·���խ6.5���ٷ��c���I�I���������ʞ�5.42%���ͬ�Ƚ���0.48���ٷ��c���

2���6��ĩ��Ҏģ���Ϲ��I��Iÿ��Ԫ�Y�a���F�ĠI�I�����78.8Ԫ���ͬ�Ȝp��9.6Ԫ����˾��I�I�����129.6�fԪ���ͬ�Ȝp��1.5�fԪ���a��Ʒ��؛���D�씵��20.0�죬ͬ������2.5�죻�����~��ƽ�������ڞ�56.6�����ͬ������8.8�����

3���1-6�·ݣ��ɵV�I���F�������~1647.0�|Ԫ��ͬ���½�41.7%�������I���F�������~21223.0�|Ԫ����½�9.8%��������������ȼ�⼰ˮ���a�����I���F�������~2245.0�|Ԫ���½�8.7%���

�����2020��1-6����������ИI���a�\����r

1������a�\����r

2020��1-6�����ͬ�ڏ��f���yӋ���ȫ���ͻ������Ʒ�a��1048.22�f����ͬ�Ƚ���13.75%���������ܶ����ͻ���Ʒ561.07�f����ͬ�Ƚ���16.34%�����ظ����ͻ���Ʒ31.20�f�����ͬ�����L5.94%����������ͻ���Ʒ455.96�f�����ͬ�Ƚ���11.51%����ҪƷ�N�a��Ҋ�D2��

�D2 2020��1-6���ͻ������ҪƷ�N�a����r

���ܶ�����Ʒ�����ճ���u������X�u���V�u�½����ȷքe��23.54%���25.22%��24.97%���طN�ͻ���Ʒ�������̼��Ʒ138.65�f�����ͬ���½�3.35%���������Ʒ23.32�f�����ͬ���½�14.41%���������ܶ�����Ʒ61.50�f����ͬ���½�13.31%�����ܶ�����Ʒ�½������^��������������������ͻ�����������Ӱ��^���������

�ͻ������Ҫ���aʡ���У��a����rҊ�D3�����a�^���������ʡ�ϰ���a��335.31�f�����ͬ���½�36.20%����|��ʡ�ϰ���a��220.30�f�����ͬ���½�2.22%��ɽ�|ʡ123.54�f�����ͬ���½�3.37%������Kʡ�ϰ���a��72.27�f�����ͬ���½�5.53%���㽭ʡ�ϰ���a��69.79�f�����ͬ���½�13.01%�����Ҫ�f�����ǣ����ڽ���f���yӋ�����IJ����{����������ϰ�����^��������2019��ˌ�����a����һ��ȡֵ������ͬ�Ȕ���ƫ���^��������ڲ���ͬ�Ȕ����@ʾ�����ֵ^�a�����L��ԭ���ǣ������f���Ą�������I�ψ�����ӱ����^������������L�����������yӋ�w�ٿڏ��{��Ҳ�����һЩ׃��������H���w��r�����2020���ϰ�����ص��ͻ���Ʒ�Įa���^2019�궼�в�ͬ�������½����

�D3 �ͻ������Ҫ���aʡ���У��a����r

2����ͻ�ԭ�����M�����Q����r

1-6�����ȫ���ͻ�ԭ�����M�����Q���~16.18�|��Ԫ��������ͬ�ڽ���20.01%�����г����Q���~15.01�|��Ԫ���ͬ���½�18.28%����M���Q���~1.17�|��Ԫ��ͬ�Ƚ���37.09%��ȫ���ͻ�ԭ���ϳ��ڿ���280.15�f�����ͬ�Ƚ���4.76%��������ͻ�ԭ�ϳ�����206.37�f����ͬ�Ƚ���2.4%(Ҋ��1)����ͻ���Ʒ������73.78�f�����ͬ�Ƚ���10.8%���

���ڃr���棬����Vɰ�mȻ������ͬ����С�����L5.72%���������ƽ���r���½������_36.82%���ʯī�������½����Ⱥܴ�ƽ�����ڃr���������L���������������ͬ���m�^������½����������ƽ���r���������L����ͻ�ճ�������Y�Vɰ����ׄ������̼�����������ͳ���ƽ���r���в�ͬ�̶ȵ��½����ͻ���Ʒ������r���ڱ�2������ЉA����Ʒ������ͬ���������L1.34%�����ƽ�����ڃr��ͬ�ȴ�����½�����X���|��Ʒ������ͬ�ȴ������26.98%����ƽ�����ڃr��ͬ�ȴ�����L15.54%��������ͻ���Ʒ�ij�����ͬ�Ƚ���4.89%���ƽ�����ڃr��ͬ�Ƚ���11.77%

��1 2020��1-6���ͻ�ԭ�ϳ�������r

|

Ʒ�N

ָ��

|

ʯī

|

�ͻ��Xճ��

|

����Vɰ

|

���Y�Vɰ

|

����

|

�ׄ���

|

̼����

|

|

������

���f����

|

4.69

|

33.02

|

20.39

|

45.14

|

20.68

|

12.25

|

12.68

|

|

ͬ�ȣ�%��

|

-22.87

|

-1.80

|

5.72

|

-9.00

|

-21.27

|

-13.25

|

-9.36

|

��2 2020��1-6���ͻ���Ʒ��������r

|

Ʒ�N

ָ��

|

�A���ͻ���Ʒ

|

�X���|�ͻ���Ʒ

|

�����ͻ���Ʒ

|

|

���������f����

|

43.42

|

24.97

|

5.39

|

|

ͬ�ȣ�%��

|

1.34

|

-26.98

|

-4.89

|

�������Ҫ�����ИI���a�\����r

��һ����F�ИI�\����r

1����Ї���F�ИI���a�\����r

�����ҽyӋ�֔������1-6��ȫ�����F�a����4.33�|�����ͬ�����L2.2%�����䓮a��4.99�|����ͬ�����L1.4%�������ͬ�Ƚ���8.5���ٷ��c���䓲Įa��6.06�|��������L2.7%������ͬ�Ƚ���8.69���ٷ��c������®a����rҊ�D4���

�D4 ȫ������®a����ͬ��׃��

2���������F���I���a��r

1-6�£�ȫ��66�����Һ͵^��Ӌ����䓮a��8.73�|�����ͬ�Ƚ���6.0%����Ї�ռȫ���䓵ı�����57.15%����������W���ϰ������F�a���½�����18%�����������䓮a���½�20.89%��������w�����½������^С���s4.1%����|�ρ��Ј����̩��䓮a���������Ӱ�Ҫ��һЩ�����Խ�ϵ�䓮a���ϰ���߀���L4.6%����Ҫ�a䓇��Һ͵^��䓮a����rҊ��3�͈D5���

�����������ИI���a�\����r

1-6�£�ȫ��ˮ��a��9.98�|�����ͬ�Ƚ���4.8%���ƽ�岣���a��4.62�|�����䣬ͬ�Ƚ���0.4%���

��3 2020���ϰ���ȫ����F���I���a��r

|

���һ�^

|

2020��1-6��

���f����

|

����ͬ��

���f����

|

ͬ��������%��

|

|

�W��28��

|

6827.8

|

8393.4

|

-18.7

|

|

���w

|

4891.9

|

5099.3

|

-4.1

|

|

����

|

5016.7

|

6087.8

|

-17.6

|

|

����

|

1747.2

|

2180.8

|

-19.9

|

|

����

|

594.7

|

751.1

|

-20.8

|

|

�Ж|

|

1969.2

|

1975.4

|

-0.3

|

|

����

|

64199.7

|

66159.2

|

-3.0

|

|

���У��Ї����

|

49901.1

|

49195.9

|

1.4

|

|

������

|

295.3

|

305.4

|

-3.3

|

|

66�����Һ͵^��Ӌ

|

87313.4

|

92842.5

|

-6.0

|

|

�۳��Ї����

|

31696.4

|

36470.8

|

-13.1

|

�D5 2020���ϰ���������Ҫ�a䓇��Һ͵^��䓮a��

��������ɫ�����ИI���a�\����r

�ϰ������ȫ��ʮ�N��ɫ���ٮa��2928.2�f�����ͬ�����L2.9%��������������~�a��482.2�f�����ͬ�����L4.6%���ԭ�X�a��1788.9�f����ͬ�����L1.7%����U�a��276.7�f�����ͬ�����L4.4%����\�a��304.8�f����ͬ�����L7.7%���

������ͻ���ϼ���Ҫ�����ИI�\�����c

��һ����Ҫ�����ИI�\�����c

�ϰ�����Ҫ�����ИI���\�����c�ǣ�

1����ϰ��꽨�Ĺ��IҎģ������I��ɠI�I����2.4�f�|Ԫ��ͬ���½�4.8%���������~1870�|Ԫ���ͬ���½�8.2%���

�������ˮ��I�I����4262�|Ԫ��ͬ���½�6.1%������767�|Ԫ��ͬ���½�6.1%���ƽ�岣���I�I����381�|Ԫ���ͬ�����L0.8%�������48�|Ԫ���ͬ�����L2.8%�����롢���������F�����L��

1-5�½��ļ��ǽ��ٵV��Ʒ���ڽ��~122.5�|��Ԫ���ͬ���½�14.1%����M�ڽ��~71.4�|��Ԫ���ͬ���½�24.1%���aƷ�r��խ����������ϰ��꽨�ļ��ǽ��ٵV�aƷ���S�r��ָ��ͬ���ϝq0.3%����������6�·ݳ��S�r��ָ��112.71ͬ���½�1.2%��ˮ���ϰ���ƽ�����S�r��ͬ���½�1.9%���6�·ݳ��S�r��ָ��110.09���ͬ���½�6.2%���ƽ�岣���ϰ���ƽ�����S�r��ͬ�����L2.0%���6�·ݳ��S�r��ָ��82.54���

2��䓲ăr���λ�ǻ�������Ї���F���I�f���O�y���6�·ݣ��Ї�䓲ăr��ָ��ƽ����103.1�c���ͬ���½�5.4%��1-6�·ݣ��Ї�䓲ăr��ָ��ƽ����101.0�c���ͬ���½�7.7%�����������L��ƽ���½�8.2%�����ƽ���½�7.5%��

��F�ИI�Ľ���Ч�����»���������ҽyӋ�֔������6�·������ɫ����ұ���Ӽӹ��I���F�I�I����6391�|Ԫ���ͬ�����L6.0%������F�������~347.5�|Ԫ��ͬ�����L35.3%��1-6�·������ɫ����ұ���Ӽӹ��I���F�I�I����31860.4�|Ԫ���ͬ���½�3.8%������F�������~840.8�|Ԫ��ͬ���½�40.3%��

3�����ɫ���كr���A���Ի������Ч�潵��������խ��1-6�£�ʮ�N��ɫ�����ИI���F����500.8�|Ԫ���ͬ���½�25.4%���������6������166.5�|Ԫ���ͬ�����L18.3%�������ϰ���Ч�潵���^1-5����խ11.6���ٷ��c�����У��Vɽ���ұ������ӹ��ИI1-6������130�|Ԫ���176.4�|Ԫ���194.4�|Ԫ����քeͬ���½�13.4%��37.1%���19.2%��������^1��5����խ1.8����16.2�����13.7���ٷ��c���

�����ИI�I�I���������׃�����w��r���ڱ�4���

��4 2020��1-6�������ИI����Ч����r

|

�� �I

|

�I�I����

���|Ԫ��

|

ͬ��

��%��

|

����

���|Ԫ��

|

ͬ��

��%��

|

|

� �F

|

31860.4

|

-3.8

|

840.8

|

-40.3

|

|

�� ��

|

24000

|

-4.8

|

1870

|

-8.2

|

|

�� ɫ

|

25097

|

-0.5

|

500.8

|

-25.4

|

�������ͻ�����ИI�\�����c

1���ͲĮa��С���½����������Ӱ푸��в�ͬ

1-6������ͻ���Ʒ�a��ͬ�Ƚ���13.75%�����������Ʒ�������L������Ʒ�N�a�����в�ͬ�̶ȵĽ��͡����ܶ�����Ʒ�г���u�⣬ճ���u������X�u���V�|�u������½�����քe�½�23.54%���25.22%��24.97%��"���\��"��Ҫ���������ͻ����������Ӱ�СһЩ����������ͻ������I�������Ӱ푺͛_�����������ֱ�ӡ��������Ƕȿ����ͻ�������a�^�ϰ����������������e�^�⣬�����^����ȵ��½��������������ڮaƷ�Y���Ϳ͑��Y����ԭ��������Ϯa�^��Ӱ��^�����^��Ҫ�����@һЩ�������I�Ƕ�����ϰ�����\����rҲ�������������^���փ�����I������Ӱ������^С����N���~��������Ӱ푶��^С��

2����������ͳ���ƽ���r��ȫ���½�

�������������ƽ���r��ͳ����Q���~��r���ڱ�5��2020��1-6������ͻ�ԭ���ϳ����Q����������ڃr���w����ʯī����������в�ͬ�̶ȵ��½�������г�����ͬ�Ƚ���4.76%�������Q���~ͬ�Ƚ���18.28%������ھC��ƽ���r��ͬ�Ƚ���14.20%������У��ͻ�ԭ�ϳ�����ͬ�Ƚ���2.40%��������Q���~ͬ�Ƚ���15.53%������ƽ���r��ͬ��һ�����ȵ��½����ͻ���Ʒ������ͬ�Ƚ���10.80%�������Q���~ͬ�Ƚ���21.63%������ƽ���r��ͬ��Ҳ��һ�����ȵ��½���

��5 2020��1-6����Ҫ�ͻ�ԭ�ϳ�������������~��ƽ���r��������r

|

��Ʒ���Q

|

������ͬ��

������%��

|

�����Q���~ͬ��������%��

|

����ƽ���r��ͬ��

������%��

|

|

��Ȼ�[Ƭʯī

|

-22.87

|

1.11

|

31.09

|

|

�ͻ��Xճ��

|

-1.80

|

-7.39

|

-5.69

|

|

����Vɰ

|

5.72

|

-33.20

|

�^������½�

|

|

���Y�Vɰ

|

-9.0

|

-33.95

|

�^������½�

|

|

����

|

-21.27

|

-16.90

|

5.55

|

|

�ׄ���

|

-13.25

|

-18.06

|

-5.55

|

|

̼����

|

-9.36

|

-10.75

|

-1.53

|

��6��2020��1-6����Ҫ�ͻ���Ʒ��������������~�ͳ���ƽ���r��׃����r����A���ͻ���Ʒ���������L1.34%��������ƽ���r��ͬ�ȳ��F�^������½�����X���|��Ʒ�mȻ�������½�26.98%���������ƽ���r�������L15.54%��������ͻ���Ʒ�������½�4.89%������ƽ���r���½�11.7%���

��6 2020��1-6����Ҫ�ͻ���Ʒ��������������~��ƽ���r��������r

|

��Ʒ���Q

|

������ͬ��

������%��

|

�����Q���~ͬ��������%��

|

����ƽ���r��ͬ��

������%��

|

|

�A����Ʒ

|

1.34

|

-25.45

|

�^������½�

|

|

�X���|��Ʒ

|

-26.98

|

-15.64

|

15.54

|

|

�����ͻ���Ʒ

|

-4.89

|

-16.08

|

-11.77

|

�D6�г���2020���ϰ������c��I�����Q���~��r�������ǰ��λ����I����ɷݡ��|���W�V��������РI�ڽ��������Q���~�½������^�������Ҫԭ���ǚW�����ӡ�ȵȂ��y�����Ј����ڷ��~�½������^�����¡���ɷݺ��|���W�V�ϰ���ij�����r������������mȻ�ܵ������һЩӰ�������½��̶��^С������]��������F�ИI������Ӱ��^��Ŀ��^�������2020���ϰ����Ї����ͻ���Ͽ��ij��ڔ����������^����e�Ǵ��ͳ�������I�ij��ژI�����ٲ������

3��̝�p��I̝�p�~����������

2020���ϰ���������c��I��̝�p��I11�����̝�p��14.47%����^֮2019�������������̝�p��I̝�p�~3.21�|Ԫ��������ͬ�����Ӽs3�|Ԫ���

�D6 2020���ϰ������c��I�����Q���~��r

4��������~���������L�������Ӱ����a��I���I����Ҫ����

6��ĩ�����c��I�����~��~164.61�|Ԫ���ͬ�����L6.26%������c��I����������~����������I44�ң�������57.89%�����������20%���ϵ���I20�����������26.31%��������ص�����3�����a��I�����~��ͬ������50%���ϣ����H��������I���Y��ɱ����Ҳ������Σ����I�Ľ��I��ȫ���

���������c�Ͳ���I���a���I��r

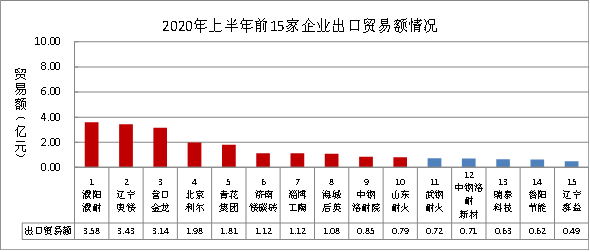

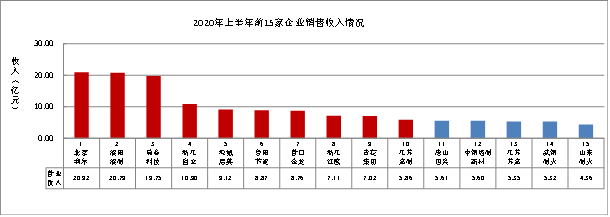

�f��ͨ�^��76�����c�Ͳ���I���I��r�{���@ʾ����ͲĮa��527.50�f�����������ͻ�ԭ�ϣ�ͬ�Ƚ���12.35%���N������254.22�|Ԫ��ͬ�Ƚ���9.19%������F����14.44�|Ԫ��������~�½�39.05%��������5.68%�������2019���ϰ����������8.89%ˮƽ�������ȫ�����I��Iƽ�������ʸ�0.26���ٷ��c����D7�г���ǰ15�����c��I�ϰ�������I�I��������r��ǰ��λ���DZ��������������������̩�Ƽ�����㽭�������ı��Д������Կ���������c�Ͳ���I�ϰ�������a���I�����������

�D7 2020���ϰ������c��I���I�I��������r

�塢2020���°����ͻ�����ИI�\���A�y

1���2020��������F������������ɫ���ИI��������������

���錦���и��I�ě_���Ǿ�ģ�Ӱ푿���Ҳ���^�L�r�g�S�ȵ�����������Ї�������ȫ������ͬ�ľ��������������M�������ҷ����î�������錦���������Ӱ��ܵ��^�õĿ��ơ������Ї���F���I�f�����A�y����mȻ䓲ij��ڼ��C��O�����Ӱ�䓲Ŀ����M�������ڇ��ҵĻ������O���е������^�����2020����^䓲����a�����M��̎���^�ߵ�ˮƽ���A�y2020��䓲ĵı��^���M���s��9.68�|���������2019��9.5�|��ˮƽ��Ҋ��7�����Ҳ���ڻ������O��"�е�"Ч����һ���̶���Ҳ������ˮ�ࡢ��ɫ���ٵ����Mˮƽ�����2020���°��������ИI���ͻ�����������������������7��31̖�Ї���F���I�f�����ö������£��U���h������˽��F��I�ϰ�������ˮƽ�½����Ⱥܴ�����I�l����һЩ���y�����錦�����Ј��߄�Ӱ�׃����Ȼ�^�����������r�϶�����ӳ������ͻ������Ͷ�˘I������M��Ӱ��ͻ�����Ј���һ���ăr�������ͻ���Ʒ��߅�Hؕ�I��

|

��7 䓲����M�����c�Y��׃���A�y

|

|

|

2019

|

2020�A�y

|

|

|

|

|

|

e

|

����/%

|

������/�|��

|

����/%

|

������/�|��

|

|

�����I

|

55

|

5.27

|

58

|

5.58

|

|

����I

|

45

|

4.23

|

42

|

4.11

|

|

��Ӌ

|

100

|

9.5

|

100

|

9.69

|

2���ͻ�����ИI�ĸ�������Ŀǰ���s��׃

�ИI�a�܇����^ʣ���ͻ�ԭ�σr�����������������ɵIJ��ֳ��ڮaƷ�����������������Ŀǰ�����ͻ�����Ј����s�ĸ����������

�I���L�ڴ��ڵĮa�܇����^ʣ���a�I���жȵͣ��Ј��������w�����������ͻ�����ИI������ڵĆ��}��������������ڇ��ҹĄ���I�D�����������I�M�@�^�����ܜp�ŵȶ�N�������һ����O����������ИI���b��ˮƽ�����׃���ͻ������I����ò�����Ҳͬ�r����ˮa�ܵ��Mһ���U���^ʣ��Ŀǰ�ĸ������w��֏��s��׃������F�� "���ڳɱ��r����"���О��������I�鱣�a��Ҏģ����ڷe�O��ռ�Ͷ˿͑��Ј�����С��I����͑����Ј����~Ҳ�ڷe�O��ȡ��������Ͳ�֮���W���{���c��������ϰ����ͻ�ԭ�σr�������׃�������������Ʒ��I���C��Ч���ѽ��@�F��������Xԭ�ϼ����X������|��Ʒ�Ј��r����������������ϰ����S��aƷ�����F�Ј��r�����½����A����Ʒ���طN�ͻ���σr���½������^�������Ͷ�˘I����������ڳɱ��r�ИˬF��r�аl������������w���Ј��л����������ָ؟�F��r�аl������V�}�u�Ј�����������������34�l�����G���a�V�}��Ʒ������a�ܽ�100�f�����a�܇����^ʣ����������ϰ��겿��䓏S����Ͷ�������Ҫ���Ͳ���I���r����20%����������e���������Ҫ����Ʒ�����_��30%���h�h���^�Ͳ���I������ˮƽ�ͳ����������Vɰԭ�����a��I���A����Ʒ�����^�ߵ���I������R���Ј���������һЩ����f����������ӏ��ӏ��ИI���ɡ����˕r�D����ͬ���Ƶ��ڳɱ��r���Ј������О����

3����ͻ�ԭ�σr��ӽ��Ј��ײ�

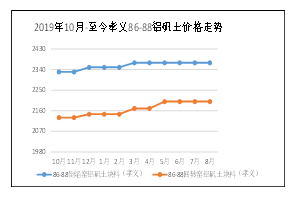

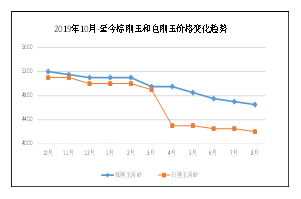

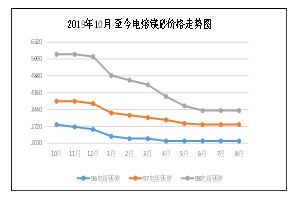

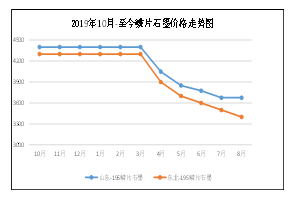

�D8�N��Ҫ�ͻ�ԭ���Ј��r��׃��

�D8�г��ˎN��Ҫ�ͻ�ԭ���Ј��r��׃����r����ĈD�п��Կ������2019��10������ԭ�σr���w���µ��������Т�x�X�\�����σr��������ͦ���86-88����G�X�\���K�ϾS����2350Ԫ/t���������ԭ�σr������F�^��������µ���98����Vɰ�µ���3500Ԫ/t���97����Vɰ����2800Ԫ/tˮƽ����ׄ������4200Ԫ/t����������4650Ԫ/tˮƽ��195�[Ƭʯī����3400Ԫ/tˮƽ��ԭ�σr����µ�����ܿ�������ͻ���Ʒ�������䓏S����ԭ���Ј���׃�������ͻ���Ʒ���r����F���V�}�u�ij��S�r���ѵ���2500Ԫ/tˮƽ�����ڳɱ��r������5�����a�V�}�u����I�ϰ���ȫ��̝�p���Ľ��ڵ��Ј�׃��څ�ݿ����ԭ�ϵăr���Mһ���µ����g�џo����r���ѽӽ��Ј��ĵײ���������ͻ���Ʒ��ǰ�ڃr���µ����Ⱦ�����I̝�p���Mһ���µ��Ŀ��gҲ��ȫ��ʧ���

4����ИI���жȌ����Mһ������

2020���ͻ�����ИI�������������ࡣ�����в������c�Ǹ���I���I��r���á��f���{�аl�F�����֮aƷ�n�κͿ͑��n���^�ߵ��ͻ������Ʒ��I���ϰ�������a���I���a������Ӱ푲���̫��������I��r������ˮƽ���@�����ИIƽ��ˮƽ����@�f������Ј��YԴ߀���^�m����I���С��S����������A���Գ�Ч�Mһ��얹�������Ҍ��_����Ӱ푵ĺ��^�������ȼӴ�����e�O��ؔ�����߸��ӷe�O�О飬������؛�����߸����`���m�ȣ�Ҫ���Ј������øĸ��Mһ�����"����""����"���ߴ�ʩЧ�����@�F��������Ƅ��ͻ�����ИI���|���lչ�ṩ�������ⲿ�h�����������I�Ԍ����^�õİlչ�C�����

��̩�Ƽ��c�Ї��������ϰ����M�е��ش��Y�a�ؽM�¼��������_�ИI���ؽM���¾��棬���Ӱ��҇��ͻ�����ИI�İlչ����ͮa�I��������������������F���F����ͻ�����ИI����Ñ���I��������ؽM��ɺ������ڰ���̩�Ƽ�����ɞ�����һ�����ͻ�������^��I��ͨ�^��Ʒ����;��ķ���������õط�����F�ИI�����̩�Ƽ���������ك|��������_�����缉�Ͳ���I��Ŀ���~�M���˴��Y�a�ؽM��־���҇��ͻ�����ИI��������ѽ��_�����������ش��M�ͻ��ИI�������lչ�������ИI���ж���������҇��ͻ��ИI�����B�h������،����Ї��ͻ���Ϗ������������쏊���~�M�a�����hӰ푡�

�ϰ����ИI�\����r�������ͻ�����ИI����ס������Ŀ�2020��1�µ��¹ڷ�������l���Ժf����ȫ�ИI�ԛQ؞������ƽ����ӛ��Ҫָʾ������h�����������Ժ����Ї���F���I�f���Լ���I���ڵظ��������ěQ�߲������������������ع�����ͬ�r��Ŭ�����C�ИI���a���I�������\�С��ϰ���ȫ�ИIδ�l���ͻ���Ϲ�����ȱ��Ӱ���F������������ɫ���ٵ��ИI�����a�Ϳ͑�����İ������

2020�ꌢ���ͻ�����ИI��M������������Ј�����˵�׃����ԭ�Ϻ���Ʒ�r���������������Ј��͇����Ј��Ĺ���������ͻ����ȫ�ИI���R�Ĺ�ͬ�������ǧ����Ӌ�ؾS�o�Ј����������ͻ�����ИI��ͬ��Ը����һ��������f���������T��I�����ҪäĿ�����a�����Ҫ�ӏ��ИI���ɣ��������ڳɱ��r��ĸ�������γɾS�o�Ј������ĺ��������һ��������f�����cȫ�w���T��Iһ�����ӏ��c�������ИI��ͨ������ֻ������A����֧�ֵ���������ӏ��a�I朅fͬ����ͬ�S�o��ƽ�����������������Ј�����������˕r�D�����ͻ�����ИI�ĸ��|���lչ��ͬŬ�����

���꣩